Содержание

Понятие денежных средств, основные задачи учета

Современная экономика определяет денежные средства как одни из главных атрибутов хозяйственной деятельности. Расчеты с поставщиками за приобретаемое сырье, покупка основных средств, расчеты с бюджетом по налогам и сборам, все это и многое другое предполагает использование денежных средств. Кроме того, деньги являются важнейшим элементом кругооборота средств предприятия.

Происхождение понятия «деньги» относится к древнегреческому слову «донака», что переводится как «медная монета». Данное понятие пришло в русский язык из тюркских языков.

Издревле кругооборот товаров предполагал бартерные отношения, т. е. обмен определенного количества одного товара на другой. Позднее у разных народностей в качестве всеобщего эквивалента для обмена товаров стали выступать драгоценные камни, золото, шкуры, меха, металл и т.д. Первые монеты появились в VII веке до н.э., а первые бумажные деньги в Китае в 910 г. н. э.

Более подробно сущность понятие «деньги» раскрывается в экономической теории и определяется как мера стоимости, как товар с абсолютной ликвидностью. В рамках бухгалтерского учета данное понятие трактуется следующим образом.

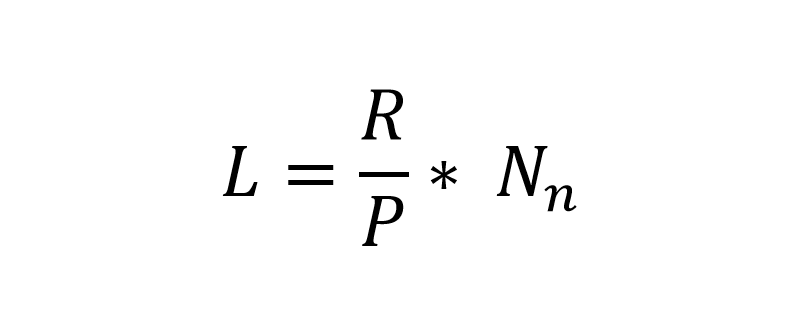

Денежные средства на предприятии могут находиться в следующих формах (виды денежных средств): Задачи учета денежных средств на предприятии заключаются в следующем: Денежные средства в наличной форме в современном хозяйственном мире используются не так часто, однако возможны следующие варианты: Порядок обеспечения сохранности денежной наличности и учет их движения регулируются нормативным документом Указание Банка России «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» N 3210-У» утвержден председателем ЦБ РФ Набиуллиной Э.С. от 11 марта 2014 с изменениями от 19 июня 2017г. За осуществление первичного учета ответственность возлагается на материально-ответственное лицо – кассир/старший кассир, главного бухгалтера, индивидуального предпринимателя, руководителя предприятия. С материально-ответственным лицом при поступлении на работу одновременно с заявлением заключается договор о полной материальной ответственности с администрацией предприятия. Договор печатается в двух экземплярах: Первичный учет кассовых операций в кассе ведет кассир или иной сотрудник из числа работников предприятия, с вменением ему должностных прав и обязанностей, с которыми он в свою очередь должен быть ознакомлен под роспись. Основные ПД движения наличных денег: К ПКО и РКО могут быть приложены другие первичные документы либо они могут являться самостоятельными документами, подтверждающими движение денег в кассе: ПКО заполняется одновременно с квитанцией, которая отрывается и передается на руки тому, кто сдает деньги в кассу. Визирует ПКО главный бухгалтер и кассир. РКО визируют – руководитель организации, главный бухгалтер, лицо которому выдаются на руки деньги и кассир. При ведении учета в журнально-ордерной форме, в бухгалтерии предусматривается ведение журнала учета приходных и расходных кассовых документов. Однако в настоящее время данный учетный регистр в большинстве случаев утратил свою актуальность, так как при автоматизированной форме учета он формируется автоматически и его ведение оставлено на усмотрение организации. Сведения первичных кассовых документов заносятся в кассовую книгу (бланк кассовой книги). Копия кассовой книги является отчетом кассира по движению денежной наличности за день. С приложением всех первичных документов данный отчет в конце дня сверяется с остатком денежной наличности в кассе, заверяется материально-ответственным лицом (кассиром) и сдается главному бухгалтеру (заместителю главного бухгалтера), согласно графика документооборота предприятия. Контроль за ведением кассовой книги осуществляет главный бухгалтер. Принимая отчет кассира, главный бухгалтер осуществляет сверку данных отчета и остатка денежной наличности в кассе. После этого он делает соответствующую запись в отчете кассира и в кассовой книге «Записи в кассовой книге проверил и документы в количестве 26 приходных и 13 расходных получил(а) (дата, подпись)». Если в течении дня движения документов в кассе не было и операции не проводились, то и записи в кассовую книгу не осуществляются. Говоря об организации кассового хозяйства, можно отметить, что в настоящее время мероприятия по обеспечению сохранности денежной наличности в кассе отведены на усмотрение юридического лица, индивидуального предпринимателя. Ранее данный вопрос регламентировался нормативным документом Письмо Банка России от 04.10.1993 N 18 (ред. от 26.02.1996) «Об утверждении «Порядка ведения кассовых операций в Российской Федерации» (вместе с «Порядком …», утв. Банком России 22.09.1993 N 40) и определял набор определенных условий содержания кассы. Ведение операций с движением наличных денег на предприятии, определяет необходимость установления юридическим лицом максимально допустимой суммы наличности для хранения в кассе. Данная сумма определяется как лимит остатка денежных средств в кассе и утверждается распорядительным документом. Юридическое лицо самостоятельно осуществляет расчет лимита, исходя из вида деятельности организации и объема поступления либо выдачи денежных средств. Нахождение у юридического лица наличных денег сверхустановленного лимита допускается только в дни выплаты заработной платы, стипендии, в дни получения наличности в банке для осуществления выплат подобного характера, в выходные дни, в случае осуществления кассовых операций. L – лимит остатка денежной наличности, в рублях; V – объем поступления денег за расчетный период, в рублях; P – расчетный период за который берется объем поступления наличных денег в кассу, в рабочих днях; Nc – период времени между днями сдачи наличных денег в банк, в рабочих днях. L – лимит остатка денежной наличности, в рублях; V – объем выдачи денег за расчетный период, в рублях; R – расчетный период за который берется объем выдачи наличных денег из кассы, в рабочих днях (данный период составляет не более 92-х рабочих дней юридического лица); Nc – период времени между днями получения наличных денег в банке по денежному чеку, в рабочих днях (не более 7 рабочих дней; для юр. лица, находящегося в населенном пункте, где нет банковского отделения, не более 14 рабочих дней).

Расчеты наличными. Организация кассового хозяйства

Расчет лимита остатка денежных средств в кассе

Квалификация: Магистр по направлению подготовки "Экономика".