Содержание

Понятие «Бухгалтерский документ», сущность и назначение.

Документальное подтверждение бухгалтерских операций это один из главных этапов учетных работ. Сведения о фактах совершения операции, либо о получении разрешения на ее совершение может быть отражено на различных носителях, однако ни одна хозяйственная операция не должна быть зафиксирована в бухгалтерском учете без оформления ее соответствующим документом.

Документальное подтверждение бухгалтерских операций это один из главных этапов учетных работ. Сведения о фактах совершения операции, либо о получении разрешения на ее совершение может быть отражено на различных носителях, однако ни одна хозяйственная операция не должна быть зафиксирована в бухгалтерском учете без оформления ее соответствующим документом.

Бухгалтерский документ – это оформленное в письменном виде подтверждение самого факта совершения хозяйственной операции, либо доказательство о получении разрешения на осуществление данной операции.

Бухгалтерские документы, используемые в учете, различны по своей природе, при этом каждый документ включает в себя ряд показателей. Подобные показатели, содержащие в себе сведения о хозяйственной операции, называются реквизитами. Все реквизиты классифицируются как:

- постоянные и переменные;

- обязательные и дополнительные.

Постоянные и переменные реквизиты отличаются друг от друга тем, что постоянные реквизиты применяются в одной организации длительный период времени (название организации, ее юридический адрес, реквизиты банка и т.д.). Переменные реквизиты определяются сущностью хозяйственной операции (кол-во поступивших материалов в накладной, наименование отпущенной в производство продукции и т.д.).

Обязательные реквизиты должны содержаться в каждом бухгалтерском документе (название документа – ПКО, РКО, накладная; содержание операции; подписи; дата, номер документа; наименование предприятия и т.д.). Состав обязательных реквизитов утвержден в Положении по ведению бухгалтерского учета и бухгалтерской отчетности в РФ.

Руководящий состав организации утверждает приказом перечень лиц, наделенных правом подписи первичных документов. Денежные, а также расчетные документы подлежат обязательному подписанию директором и главным бухгалтером.

Дополнительные реквизиты зависят от содержания хозяйственной операции и назначения документа (номер телефона, основание для совершения операции, ФИО исполнителя, отметка о получении и т.д.).

Системное расположение реквизитов в бухгалтерском документе является структурой документа. Структура может иметь следующие формы: анкетная, табличная, комбинированная.

Бухгалтерский документ с анкетной структурой характеризуется расположением реквизитов как в стандартной анкете (вопрос и ответ). Реквизиты в документах с табличной структурой заполняются в виде таблицы. Комбинированная структура в бухгалтерских документах определяется расположением ряда реквизитов как в анкете, а ряд по табличной структуре.

Госкомстат России по согласованию с заинтересованными органами исполнительной власти (Министерство экономики РФ, Министерство финансов РФ и др.) утверждают унифицированные формы бухгалтерских документов. Документы, по которым утверждены унифицированные формы обязаны оформляться в соответствии с ними. Данные формы имеют определенные требования к оформлению бухгалтерского документа, а также каждый документ имеет свое кодовое обозначение (общесоюзный классификатор управленческой документации (ОКУД)). Документы, не имеющие унифицированной формы, обязаны быть утверждены в учетной политике организации.

Виды документов, используемых в бухгалтерском учете.

Документы бухгалтерского учета классифицируются по ряду признаков.

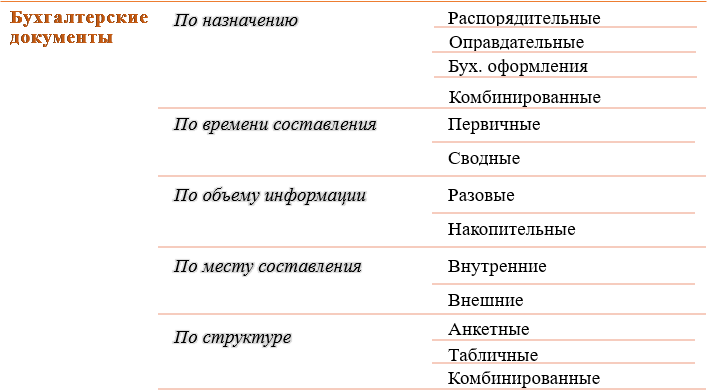

Схема классификации бухгалтерских документов.

По назначению

- распорядительные (организационно-распорядительные) документы – это документы, отражающие в себе поручение, разрешение на совершение хозяйственной операции. Данные документы являются основанием для совершения операции, но не подтверждают факт ее осуществление, в связи с чем не отражаются в бухгалтерских регистрах. (приказ об оформлении на работу, доверенность, приказ о предоставлении отпуска и т.д.).

- оправдательные (исполнительные) документы – оформляются по факту совершения хозяйственной операции и являются первичным источником для составления бухгалтерских записей в учетных регистрах (ПКО, накладные, акты выполненных работ и т. д.).

- документы бухгалтерского оформления – данные документы оформляются бухгалтером и играют вспомогательную роль в бухгалтерии (распределение ОПР и ОХР и др.). Они также могут составляться на те хозяйственные операции, на которые нет других подтверждающих документов, так, например, справка о сторнировании бухгалтерской записи.

- комбинированные документы – само название данных документов говорит за себя. Они содержат как характерные отличия распорядительных документов, так и оправдательных (лимитно–заборная карта, РКО и т.д.). Так лимитно-заборная карта включает в себя разрешение на отпуск материалов, а после этого и подтверждение того, что материалы выписаны в производство.

По времени составления

- первичные документы –данные документы оформляются в момент происхождения операции и подтверждают факт ее совершения (кассовые чеки, РКО, ПКО, акт выполненных работ и т.д.).

- сводные документы – систематизируют информацию первичных документов, обобщают ее, подводят итоги за определенный период (РПВ, кассовая книга и т.д.).

По объему информации

- разовые документы – отражают в себе информацию о совершении одной хозяйственной операции (ПКО, РКО и т.д.).

- накопительные документы – это документы, состоящие из перечня однородных операций за конкретный период времени (журнал учета ПКО, РКО).

По месту составления

- внутренние документы – используются и оформляются во внутреннем документообороте организации (рабочие наряды, накладные).

- внешние документы – поступающие в организацию со стороны от физических и юридических лиц (платежные поручения).

По структуре

- анкетные документы – структура документа характерна для типичной анкеты.

- табличные документы – расположение реквизитов представлено в форме таблицы.

- комбинированные документы – включают в себя элементы анкетной и табличной структуры.

Требования, предъявляемые к оформлению и содержанию информации в бухгалтерских документах.

Записи в бухгалтерских документах должны быть понятны для чтения и разборчивы, делаются данные записи с использованием компьютерной техники, шариковых ручек, чернил и пишущих машин, если где-то они еще остались. Применять стирающиеся ручки или простой карандаш категорически запрещено, также необходимо прочеркнуть пустые строки, во избежание возможности вносить дополнительные записи.

Первичные бухгалтерские документы оформляются непосредственно в момент совершения хозяйственной операции, либо после ее совершения.

Также в документе должны быть проставлены подписи лиц уполномоченных на подписание данного документа и лица несущего ответственность за его составление. Первичный документ составляется в нескольких экземплярах для всех участников хозяйственной операции.

Не допускается при оформлении первичных документов: использование корректирующих жидкостей, подчисток, помарок и иных исправлений, кроме оговорённых.

Оговоренные исправления должны быть в обязательном порядке согласованы со всеми участниками хозяйственной операции и подтверждены подписями с проставлением даты внесения изменений. Однако есть и такие документы в которых исправления не допускаются, так, например, банковские и кассовые документы.

Документооборот на предприятии и его основы.

Документооборот – это система движения документов на предприятии с момента их создания (оформления), либо получения со стороны от физических и юридических лиц, до момента передачи в архив.

Система документооборота на предприятии осуществляется в соответствии с графиком. По каждому документу документооборот может оформляться в виде инструкций, схем, таблиц.

График документооборота определяет порядок формирования первичных документов, оформления и передачи их для осуществления определенных записей в бухгалтерском учете. Ответственность за соблюдение сроков и оформление несут лица составившие и подписавшие его.

Документооборот по отдельным видам документов устанавливается федеральными органами исполнительной власти РФ (например, по денежным).

Бухгалтерские документы, такие как бухгалтерская отчетность, регистры бухгалтерского учета, первичные документы подлежат обязательному хранению, в соответствии со ст. 29 ФЗ «О бухгалтерском учете» №402-ФЗ от 06.12.2011г. Хранению документы подлежат в течении сроков, определенных правилами государственного архивного дела, но не меньше 5 лет после отчетного периода.

Изъяты из архива документы могут быть только налоговой инспекцией и налоговой полицией, органами дознания, органами прокуратуры и предварительного следствия, судами на основании и в соответствии с законодательством Российской Федерации.

Квалификация: Магистр по направлению подготовки "Экономика".

- Особенности перехода на ЕСХН в 2019 году - 20.04.2019

- Отмена СНИЛС в России в 2019 году - 30.03.2019

- Налог для самозанятых граждан с 01.01.2019 года - 20.01.2019